Η κλασική ερώτηση που τίθεται αρκετές φορές από τους ελεγχομένους -και όχι μόνο- είναι το κατά πόσο οι εσωτερικοί ελεγκτές έχουν την απαραίτητη επαγγελματική κατάρτιση και τις εξειδικευμένες γνώσεις, ώστε να ανταποκρίνονται σε όλα τα αντικείμενα ελέγχου που παρουσιάζουν ελεγκτικό ενδιαφέρον.

Για να ανταποκριθεί το τμήμα Εσωτερικού Ελέγχου σε όλες τις δραστηριότητες που χρήζουν ελεγκτικής διερεύνησης θα πρέπει το στελεχιακό του δυναμικό να διακρίνεται για την επάρκεια γνώσεων. Αυτό σημαίνει ότι ο επικεφαλής του Τμήματος Ελέγχου πρέπει να καθιερώνει σε διαρκή βάση κατάλληλα κριτήρια εκπαίδευσης, καθώς επίσης, θα πρέπει να ορίζει κάθε φορά εκείνα τα άτομα που κατέχουν τις απαραίτητες και εξειδικευμένες γνώσεις, για να φέρουν σε πέρας το ελεγκτικό έργο.

Ο εσωτερικός ελεγκτής δεν είναι παντογνώστης, είναι όμως ένα αναβαθμισμένο στέλεχος, επαγγελματίας, που διαθέτει ένα οπλοστάσιο γνώσεων και εμπειριών, που σε συνδυασμό με τις τεχνικές που χρησιμοποιεί και με τις υπάρχουσες διαδικασίες που διέπουν τις λειτουργίες, του παρέχεται η δυνατότητα να φέρει σε πέρας με αποτελεσματικό τρόπο, έργο, με ιδιαιτερότητες και αυξημένες απαιτήσεις.

Καλό θα είναι να υπάρχει εξειδίκευση και στους ελεγκτές για κάθε αντικείμενο, πράγμα δύσκολο, λόγω του αυξημένου κόστους λειτουργίας του τμήματος. Τούτο είναι επιτρεπτό, όταν η επιχείρηση είναι μεγάλου μεγέθους. Δύσκολες περιπτώσεις θα πρέπει να αντιμετωπίζονται με τη συλλογικότητα του τμήματος, αυτό σημαίνει ότι τα στελέχη του τμήματος πρέπει, τουλάχιστον, να κατέχουν συλλογικά την απαιτούμενη εκείνη γνώση, ώστε να αντιμετωπίζονται και οι πιο δύσκολες περιπτώσεις ελέγχου. Εάν εξαντληθούν όλες οι δυνατότητες του τμήματος και δεν είναι εφικτός ο έλεγχος, τότε, ο διευθυντής του τμήματος σε συνεννόηση με τη διοίκηση, ζητεί τη συνδρομή ατόμου από άλλο τμήμα, που είναι γνώστης του αντικειμένου. Παράλληλα να μην είναι και ελεγχόμενο. Κάτω από την καθοδήγηση του διευθυντή Εσωτερικού Ελέγχου το άτομο αυτό προσφέρει τις υπηρεσίες του για όσο διάστημα διαρκεί ο έλεγχος. Εάν δεν υπάρχει η δυνατότητα αυτή, ήτοι ανεύρεσης ατόμου μέσα από την ίδια την επιχείρηση, τότε με την έγκριση της διοίκησης, ζητείται συνδρομή από εξωτερικό σύμβουλο με τα απαραίτητα προσόντα και προβαίνουμε στη διενέργεια του ελέγχου, πάντα κάτω από την καθοδήγηση του δ/ντή Εσωτερικού Ελέγχου. Εδώ θα πρέπει να επισημανθεί ότι και στις δύο περιπτώσεις, όταν καλούνται να μας προσφέρουν τις υπηρεσίες τους, είτε από στέλεχος της επιχείρησης είτε από εξωτερικό σύμβουλο, ο αρμόδιος του τμήματος θα πρέπει να μεριμνήσει, ώστε κατά τη διενέργεια του ελέγχου να συμμετέχει και ένας εσωτερικός ελεγκτής για απόκτηση εμπειρίας σε εξειδικευμένα θέματα, ώστε ο επόμενος έλεγχος, όταν θα επαναληφθεί, να μη χρειαστεί να καλυφθεί από άτομο εκτός του τμήματος Εσωτερικού Ελέγχου επιβαρύνοντας τον έλεγχο με επιπλέον κόστος.

ΔΙΑΓΡΑΜΜΑ ΡΟΗΣ (FLOW CHARTS)

1. Γενικά

Διάγραμμα ροής είναι μια γραφική παράσταση συνδεδεμένη με σύμβολα και στοιχεία – δικαιολογητικά η οποία απεικονίζει τα στάδια ροής μιας διεργασίας με λογική σειρά. Απεικονίζει συγκεκριμένες περιοχές, δραστηριότητες, αποφάσεις και πηγές δεδομένων, οριοθετώντας κατ’ αυτό τον τρόπο το πώς λειτουργεί μια διεργασία από το αρχικό, μέχρι το τελικό της στάδιο. Απεικονίζει παράλληλα τη συμμετοχή των τμημάτων και το βαθμό συνεργασίας στη διαδικασία της διεργασίας αυτής.

Για να παραστήσουμε ένα διάγραμμα ροής, ως ελεγκτές, θα πρέπει να έχουμε καλή γνώση της οργάνωσης, γνώση και χρήση των ελεγκτικών συμβόλων, καθώς και όλων των δραστηριοτήτων και των διαδικασιών της επιχείρησης. Θα πρέπει πρώτα να προσδιορίσουμε τη συγκεκριμένη διεργασία σε όλα τα βήματα, ύστερα να προσδιορίσουμε και να διαχωρίσουμε τα τμήματα, με κάθετες γραμμές, καθώς επίσης να ορίσουμε με σαφήνεια τις εισροές και εκροές των δραστηριοτήτων που ενέχονται, σύμφωνα με τη λογική ροή των εργασιών, ποιοι είναι οι αποδέκτες των εισροών εκροών, πώς γίνεται η συνδεσμολογία αυτών, χρησιμοποιώντας τα κατάλληλα διαγραμματικό σύμβολα.

2. Χρησιμότητα της διαγραμματικής απεικόνισης (Flow charting)

Η χρήση των διαγραμμάτων ροής είναι μια από τις πολλές τεχνικές που χρησιμοποιεί ο εσωτερικός ελεγκτής στην εκτέλεση της εργασίας του. Η χρήση των διαγραμμάτων, κυρίως, βρίσκει εφαρμογή όταν δεν υπάρχουν καταγεγραμμένες διαδικασίες και καλείται ο εσωτερικός ελεγκτής να εκτελέσει τα καθήκοντά του. Η χρήση του διαγράμματος ροής είναι αυτό που θα αποτυπώσει όλα τα στάδια μιας διεργασίας, που θα αποτυπώσει τις διαδικασίες βγάζοντας τον ελεγκτή από τη δύσκολη θέση. Η διαγραμματική απεικόνιση μιας εργασίας σε όλες τις φάσεις της δεν είναι τίποτε άλλο από μια σύντομη και ουσιαστική καταγραφή, μια σύντομη διαδικασία και μάλιστα με επιστημονική προσέγγιση.

3. Σύμβολα απεικόνισης της διαγραμματικής ροής

Η χρήση των συμβόλων και κατ’ επέκταση ο χειρισμός συνδεσμολογίας τους, μέσω της γραφικής απεικόνισης παρέχουν τη δυνατότητα στον εσωτερικό ελεγκτή να αποτυπώνει σε σύντομο χρόνο τη σωστή ροή μιας βήμα προς βήμα, εργασίας. Για τη χρήση των συμβόλων απαιτείται η γνώση, η εξοικείωση και η τεχνική χρήσης αυτών από τους ελεγκτές, γεγονός που αποτελεί σημαντικό πλεονέκτημα, στο έργο των τελευταίων.

Μέριμνα του επικεφαλής του τμήματος Εσωτερικού Ελέγχου είναι η καθιέρωση τέτοιων σταθερών συμβόλων τα οποία θα πρέπει να είναι κοινά και στα υπόλοιπα τμήματα του φορέα, πράγμα σημαντικό, διότι η υιοθέτηση των συμ- βόλων αυτών αποτελεί δίαυλο επικοινωνίας, μεταξύ των τμημάτων. 4. Πλεονεκτήματα των διαγραμμάτων ροής Ως πλεονεκτήματα των διαγραμμάτων ροής, θα μπορού- σαμε να αναφέρουμε τα εξής: α. Επιτρέπουν την καταγραφή σύνθετων διαδικασιών και συμβάλλουν στην εύκολη ταξινόμηση αυτών. β. Παρέχεται η δυνατότητα, μέσω αυτής της απεικόνι- σης των διαδικασιών, για καλύτερη κατανόηση, αξιολόγηση και επανασχεδιασμό αυτών, όπου παρατηρούνται αδυνα- μίες – κενά. γ. Δίνει τη δυνατότητα στους εσωτερικούς ελεγκτές να αντιλαμβάνονται πιο εύκολα τη λειτουργία του συστήματος εσωτερικού ελέγχου (ΣΕΕ). δ. Παρέχεται η δυνατότητα στους ελεγκτές να έχουν πιο σαφή εικόνα συνδεσμολογίας των τμημάτων για τον εντοπι- σμό αδυναμιών. ε. Παροχή δυνατότητας επισήμανσης αδυναμιών, εντο- πισμού σοβαρών δυσλειτουργιών που δημιουργούν αδικαιο- λόγητες σπατάλες, περιορίζοντας, κατ’ αυτό τον τρόπο, τους επιχειρηματικούς κινδύνους.

Μέριμνα του επικεφαλής του τμήματος Εσωτερικού Ελέγχου είναι η καθιέρωση τέτοιων σταθερών συμβόλων τα οποία θα πρέπει να είναι κοινά και στα υπόλοιπα τμήματα του φορέα, πράγμα σημαντικό, διότι η υιοθέτηση των συμβόλων αυτών αποτελεί δίαυλο επικοινωνίας, μεταξύ των τμημάτων.

4. Πλεονεκτήματα των διαγραμμάτων ροής

Ως πλεονεκτήματα των διαγραμμάτων ροής, θα μπορούσαμε να αναφέρουμε τα εξής:

- Επιτρέπουν την καταγραφή σύνθετων διαδικασιών και συμβάλλουν στην εύκολη ταξινόμηση αυτών.

- Παρέχεται η δυνατότητα, μέσω αυτής της απεικόνισης των διαδικασιών, για καλύτερη κατανόηση, αξιολόγηση και επανασχεδιασμό αυτών, όπου παρατηρούνται αδυναμίες – κενά.

- Δίνει τη δυνατότητα στους εσωτερικούς ελεγκτές να αντιλαμβάνονται πιο εύκολα τη λειτουργία του συστήματος εσωτερικού ελέγχου (ΣΕΕ).

- Παρέχεται η δυνατότητα στους ελεγκτές να έχουν πιο σαφή εικόνα συνδεσμολογίας των τμημάτων για τον εντοπισμό αδυναμιών.

- Παροχή δυνατότητας επισήμανσης αδυναμιών, εντοπισμού σοβαρών δυσλειτουργιών που δημιουργούν αδικαιολόγητες σπατάλες, περιορίζοντας, κατ’ αυτό τον τρόπο, τους επιχειρηματικούς κινδύνους.

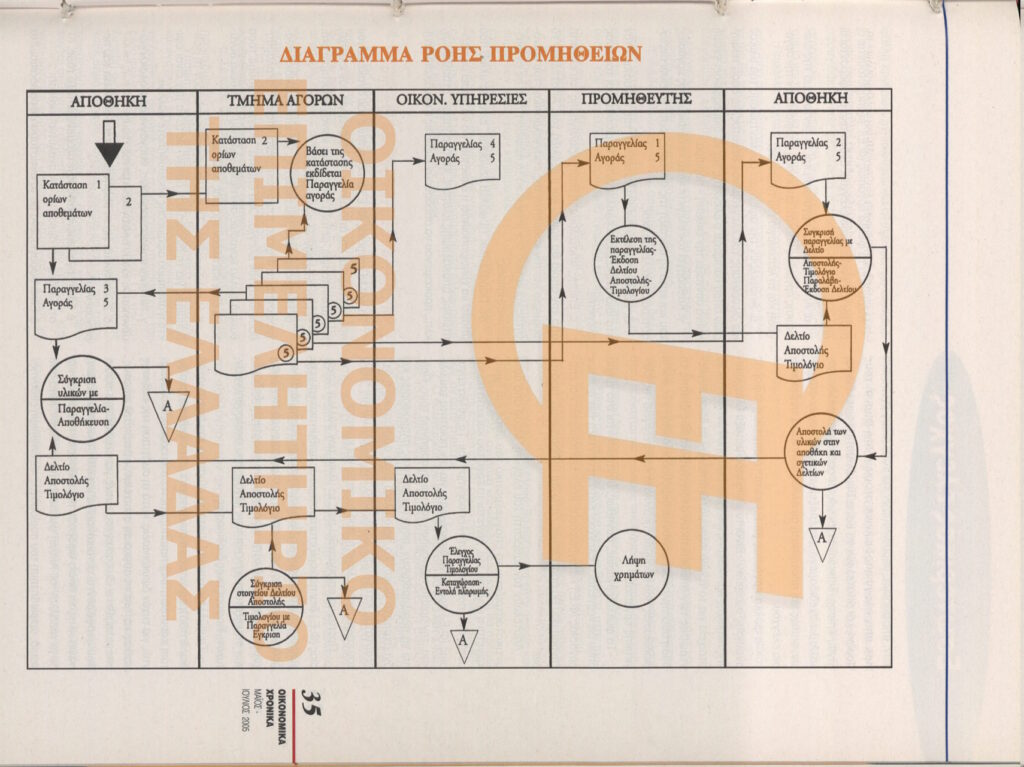

5. Τρόπος παρουσίασης των διαδικασιών μέσω της διαγραμματικής ροής και απεικόνιση διαγράμματος

Η απεικόνιση μιας διαγραμματικής ροής δύναται να γίνει με δύο τρόπους, οριζοντίως και καθέτως. Προτιμάται η οριζόντια μέθοδος ως πιο αποτελεσματική, αντίθετα η κάθετη είναι δύσκολη και πολύπλοκη.

Πιο κάτω ακολουθεί μια σύντομη κάθετη απεικόνιση διαγραμματικής ροής προμηθειών με χρήση ελεγκτικών συμβόλων.

1. Τι είναι τα φύλλα εργασίας (Φ.Ε.)

Με τον όρο «φύλλα εργασίας» (Φ.Ε.), εννοούμε το αποδεικτικό εκείνο υλικό, αποδεικτικά στοιχεία που συγκεντρώνονται πριν και κατά τη διάρκεια της ελεγκτικής διαδικασίας, προκειμένου να επαληθευθούν και να τεκμηριωθούν τα συμπεράσματα του ελέγχου.

Τα φύλλα εργασίας, συνήθως είναι γραπτά κείμενα με τα ανάλογα στοιχεία και αναλύσεις, σχόλια και υπολογισμούς των θεμάτων. Είναι είδος εγγράφων, παραστατικών, πρακτικών, αποφάσεων, δημοσιεύσεων και κάθε είδος εγγράφων που αποτελούν αποδεικτικά στοιχεία στη φυσική τους μορφή και αποτελούν τη βάση θεμελίωσης του ελέγχου. Είναι, επίσης, λευκά ή έγχρωμα τυποποιημένα φύλλα, κατάλληλα σχεδιασμένα, για επεξεργασία ανάλογων στοιχείων, καθώς και αποτύπωση συνεντεύξεων κατά τη διαδικασία ελέγχου.

Τα φύλλα εργασίας (Φ.Ε.) είναι το σημείο αναφοράς άντλησης στοιχείων. Είναι το επίκεντρο μεταξύ ελεγχόμενης περιοχής και έκθεσης ελέγχου, από όπου αντλούνται τα στοιχεία για το τελικό πόρισμα. Αποτελούν τη βάση συγκέντρωσης των αποδεικτικών στοιχείων, καθώς επίσης τη βάση από την οποία φαίνονται οι μέθοδοι, οι τεχνικές και οι διαδικασίες που εφαρμόστηκαν κατά τη διενέργεια της ελεγκτικής εργασίας.

Τα φύλλα εργασίας, συνήθως, συντάσσονται στο τμήμα όπου διενεργείται ο Έλεγχος. Κατά τη σύνταξη των φύλλων εργασίας (Φ.Ε.) καταγράφουμε κάθε λεπτομέρεια και επεξήγηση που θα αποτελέσει, έστω και το παραμικρό, πειστήριο.

Αποτελούν τον καθρέφτη του ελεγκτή. Μέσα από αυτά αντικατοπτρίζεται το επαγγελματικό του ύφος και ήθος, κρίνεται η εργασία του, κρίνεται το έργο του και κατά πόσον αυτός ανταποκρίνεται στο λειτούργημά του.

Τα φύλλα εργασίας (Φ.Ε.) πρέπει να διακρίνονται για την ποιότητα του υλικού, την άριστη ταξινόμησή του και τη σαφήνειά τους. Πρέπει να περιλαμβάνουν μόνο ουσιαστικές πληροφορίες και όχι άχρηστο υλικό. Το ποιο υλικό είναι ουσιαστικό ή όχι, εξαρτάται, κατά κύριο λόγο, από την ικανότητα και κρίση του εσωτερικού ελεγκτή, από το οποίο και κρίνεται.

Πρέπει να επισημανθεί πως το υλικό των φύλλων εργασίας (Φ.Ε.) δεν περιορίζεται αυστηρά σε αριθμητικά και γενικώς ποσοτικά δεδομένα. Περιλαμβάνει και μια σειρά άλλων δεδομένων, όπως live μνεία για τη συμπεριφορά των ελεγχομένων, αναφορά στην ποιότητα των ποσοτικών δεδομένων που εξετάστηκαν και τους λόγους που ακολουθήθηκαν, τυχόν, διαφορετικές διαδικασίες.

Τα φύλλα εργασίας, μετά τη σύνταξη του πορίσματος δεν καταστρέφονται, επισυνάπτονται στην έκθεση (αναλυτική και συνοπτική) που παραμένει στο αρχείο. Φυλάσσονται, για τυχόν διευκρινίσεις, κατά τη συζήτηση της έκθεσης καθώς και για τη σύγκριση στοιχείων, όταν, κατά καιρούς, επαναληφθεί ο ίδιος έλεγχος, όπως για παράδειγμα φύλλα που αναφέρονται σε οικονομικά μεγέθη, όγκο πωλήσεων, πάγια κλπ., τα οποία αφορούν παρελθούσες περιόδους και δε μεταβάλλονται. Ακόμη φυλάσσονται για τυχόν, μετά από καιρό, αμφισβήτηση του πορίσματος και επίρριψη ευθύνης.

2. Σκοπός των φύλλων εργασίας

Μέσα από τα φύλλα εργασίας (Φ.Ε.) εξυπηρετούνται οι στόχοι του εσωτερικού ελέγχου. Ενδεικτικά αναφέρονται οι παρακάτω:

- Αποτελούν την οργάνωση και το συντονισμό της ελεγκτικής εργασίας και κατ’ επέκταση απεικονίζουν την οργάνωση και τη λειτουργία του τμήματος.

- Αποτελούν την αφετηρία συγκέντρωσης του υλικού και διεύρυνσης του ελεγχόμενου θέματος, τη βάση τεκμηρίων όπου βασίζεται ο ελεγκτής για να διαμορφώσει γνώμη και να συντάξει την έκθεση – πόρισμα.

- Καθοδηγεί τον ελεγκτή κατά τη διάρκεια της εργασίας του και κατά τη σύνταξη της έκθεσης, ώστε να είναι περισσότερο αποτελεσματικός.

- Βοηθούν στην άριστη κατανομή της εργασίας όταν στο ίδιο αντικείμενο εμπλέκονται περισσότεροι του ενός ελεγκτές.

- Επίσης, αποτελούν τη βάση αξιολόγησης του ελεγκτή από την οποία θα κριθεί και η εξέλιξή του. Αποτελούν το τεκμήριο και τον καθρέφτη της επαγγελματικής του ικανό- τητας και κανείς δεν μπορεί να τα αμφισβητήσει σε αντικειμενικές κρίσεις.

- Παράλληλα, τα φύλλα εργασίας, είναι το υλικό που μπορεί να χρησιμοποιήσει η διοίκηση, για να πείσει σε περιπτώσεις αποκάλυψης κλοπών, καταχρήσεων, ατασθαλιών, κλπ., προκειμένου να αποδοθούν ευθύνες ή και δικαιοσύνη.

3. Χαρακτηριστικά των φύλλων εργασίας

Τα φύλλα εργασίας (Φ.Ε.) ανεξαρτήτως του αντικειμένου που εξετάζεται και από αυτόν που διενεργεί τον έλεγχο, που τα συντάσσει, μεταξύ τους έχουν κοινά χαρακτηριστικά. Ως τέτοια μπορούν να αναφερθούν:

- Η επικεφαλίδα του θέματος. Ως επικεφαλίδες αναγράφονται τα βήματα του αντικειμένου που θα ακολουθηθούν κατά τον έλεγχο. Όσα βήματα ελέγχου έχουμε τόσα βασικά φύλλα εργασίας συντάσσονται που το καθένα δύναται να είναι και πλέον της μίας σελίδας.

- Η σελιδοποίηση. Τα φύλλα εργασίας απαιτούν τη σελιδοποίηση για τη διασφάλιση αυτών, ώστε να μην είναι εφικτή η απόπειρα αφαίρεσης οποιουδήποτε φύλου.

- Να είναι καθαρογραμμένα, ευανάγνωστα, ολοκληρωμένα και να έχουν ομοιογένεια μεταξύ τους.

- Διακρίνονται για τη σαφήνεια και την ακρίβεια του περιεχομένου.

- Είναι οργανωμένα και συσχετιζόμενα μεταξύ τους.

- Συνδέονται άμεσα με την αναλυτική έκθεση.

- Είναι σφραγισμένα με τα αντίστοιχα σφραγιδάκια. Στα φύλλα εργασίας, αν πρόκειται για αντίγραφο π.χ. οικονομικής κατάστασης, συμβόλαιο, σύμβαση ή οποιοδήποτε αντίγραφο που αποτελεί τεκμήριο ελέγχου, τίθενται και μικρά σφραγιδάκια όπου αναφέρουν την ημερομηνία λήψης των στοιχείων, την πηγή από την οποία ελήφθησαν, καθώς το τμήμα και το όνομα του χρήστη, αν κρίνεται σκόπιμο. Παράλληλα, κατά τη λήψη μόνο στοιχείων, όχι αντιγράφου, από οποιαδήποτε πηγή, που αφορά έγγραφα, ο ελεγκτής θα πρέπει με ειδικό σφραγίδιο να σφραγίζει το έγγραφο της πηγής και να αναγράφει την ημερομηνία που ελέχθησαν – ελήφθησαν τα στοιχεία, ώστε σε περίπτωση άλλου ελέγχου ή και συμπλήρωμα αυτού να είναι σε θέση να γνωρίζει, αν έλαβε στοιχεία από το έγγραφο αυτό.

- Κάθε φύλλο εργασίας αριθμείται, στο άνω δεξιό μέρος, για να είναι εύκολη η ανεύρεση και η χρήση του. Επίσης, στο άνω δεξιό ή κάτω μέρος αυτού αναγράφεται το όνομα του ελεγκτή, η ημερομηνία έναρξης και λήξης του συγκεκριμένου βήματος ελέγχου, καθώς και η υπογραφή του συντάξαντος.

- Έχουν κοινά ελεγκτικά σύμβολα. Σε κάθε Φ.Ε., προκειμένου για επεξήγηση, γίνεται χρήση κοινών ελεγκτικών συμβόλων, που έχουν καθιερωθεί στο τμήμα Εσωτερικού Ελέγχου, με την ανάλογη εξήγησή τους, ώστε να υπάρχει κοινή γλώσσα επικοινωνίας, δίνοντας έτσι τη δυνατότητα σε όλους τους ελεγκτές να μελετούν πορίσματα άλλων συναδέλφων και να τα κατανοούν πλήρως.

4. Οδηγίες σύνταξης των φύλλων εργασίας

Όπως προαναφέρθηκε, ο ελεγκτής κρίνεται πολλές φορές για την εργασία του από τον τρόπο σύνταξης των φύλλων εργασίας. Η σύνταξη των Φ.Ε. συγκαταλέγεται μέσα στις τεχνικές που θα πρέπει να γνωρίζει ο εσωτερικός ελεγκτής από την πρώτη κιόλας ημέρα άσκησης του ελεγκτικού επαγγέλματος.

Για τη σύνταξη των φύλλων εργασίας, θα πρέπει να ακολουθηθούν οι πιο κάτω γενικές οδηγίες:

- Σε κάθε Φ.Ε. πρέπει να γράφεται με σαφήνεια και με περιεχόμενο ο τίτλος του βήματος ελέγχου. Υπόψη: Σε κάθε βήμα ελέγχου, θεωρητικά αντιστοιχεί και ένα φύλλο εργασίας. Στην πράξη, παρατηρείται ακριβώς το αντίθετο, σε κάθε βήμα αντιστοιχούν περισσότερα του ενός φύλλα, λόγω συλλογής πληθώρας υλικού. Για την καλύτερη οργάνωση και παρουσίαση του υλικού αυτού, σε κάθε βήμα ελέγχου, συνήθως, γίνεται χρήση και του τυποποιημένου φύλλου εργασίας, ως βασικό, είτε γιατί μεταφέρονται σημαντικά ευρήματα από αντίγραφα εντύπων, είτε γιατί αρκετές φορές δεν υπάρχει ο κατάλληλος χώρος για την επεξεργασία των στοιχείων, στα αντίγραφα έντυπα.

- Πλήρης και σαφής αναφορά στην ταυτότητα των εγγράφων που εξετάστηκαν και του συντάκτη τους. Δεν εννοείται φύλλο εργασίας να μην αναφέρεται στην πηγή των πληροφοριών – στοιχείων. Η έλλειψη των βασικών αυτών χαρακτηριστικών στα φύλλα εργασίας είναι έλεγχος άνευ ουσίας.

- Για κάθε βήμα ελέγχου πρέπει να συντάσσεται και διαφορετικό φύλλο εργασίας. Επίσης, σε κάθε τυποποιημένο φύλλο πρέπει να χρησιμοποιείται μόνο η μια, μπροστινή σελίδα, ώστε τα φύλλα να είναι πιο εύχρηστα.

- Αυστηρή αποτύπωση των ημερομηνιών έναρξης και λήξης του ελέγχου. Ανακριβείς ημερομηνίες στα φύλλα εργασίας φέρνουν τον εσωτερικό έλεγχο σε δύσκολη θέση, όταν πρόκειται για κρίσιμες αποφάσεις, μάλιστα όταν γίνεται σκόπιμα διαφοροποίηση στοιχείων μετά τον έλεγχο.

- Σαφής αναφορά, ειδικά για κρίσιμα θέματα, στην ταυτότητα των ελεγχομένων και σε όσους παρείχαν στοιχεία.

- Οι παραπομπές των φύλλων εργασίας στα αντίστοιχα συνοπτικά, σε πηγές πληροφόρησης, όπως στους μόνιμους και προσωρινούς φακέλους, θα πρέπει να είναι σαφείς και συγκεκριμένες. Παράλληλα, ανάλογη και σαφής παραπομπή θα πρέπει να γίνεται και στο φύλλο ερμηνείας των ελεγκτικών συμβόλων, αν αυτό τηρείται.

- Ο εσωτερικός ελεγκτής θα πρέπει να έχει κατά νου, πως το ξαναγράψιμο των φύλλων εργασίας έχει την ένδειξη έλλειψης προγραμματισμού και χαμηλής απόδοσης. Το γράψιμο στοιχείων ελέγχου δεν δικαιολογείται σε πρόχειρο χαρτί. Για να αποφύγει το διπλό γράψιμο θα πρέπει ο ελεγκτής να έχει πάντα κατά νου το αξίωμα που λέγει «γράψε το μια φορά και σωστά», παρότι στην πράξη είναι αρκετά δύσκολο.

- Σε κάθε φύλλο εργασίας θα πρέπει να αναφερθεί ο σκοπός του ελέγχου, η μέθοδος και η διαδικασία που ακολουθήθηκε κατά τον έλεγχο. Επίσης, ο ελεγκτής θα πρέπει να γράφει στα φύλλα εργασίας, μετά τη μελέτη και την αξιολόγηση των στοιχείων, τα συμπεράσματά του. Είναι αδιανόητο για τον εσωτερικό ελεγκτή να μη διαμορφώνει άποψη θετική ή αρνητική, εφόσον για κάθε βήμα ελέγχου υπάρχει πάντα κάποια διαπίστωση, θετική ή αρνητική.

- Τα Φ.Ε. θα πρέπει να έχουν ευπαρουσίαστη μορφή, να είναι καθαρογραμμένα, ευανάγνωστα, με πλήρεις και σαφείς τίτλους και επεξηγήσεις. Να είναι συντακτικά σωστά και με πλούσιο λεξιλόγιο και με νόημα. Επίσης το περιεχόμενο να είναι κατανοητό και να ανταποκρίνεται στο αντικείμενο και στο ύφος του ελέγχου.

Περιοδικό, “Οικονομικά χρονικά”, Μάιος 2005, σελίδα 33 – 37