1. Γενικά

Η διεύθυνση Εσωτερικού Ελέγχου είναι ένα καλά οργανωμένο τμήμα υψηλών προδιαγραφών και απαιτήσεων. Είναι μια ανεξάρτητη λειτουργία – δραστηριότητα ανωτάτου ιεραρχικού επιπέδου, συμβουλευτικού χαρακτήρα, υπαγόμενη απευθείας στη διοίκηση (δ/ντα σύμβουλο) ή σε επιτροπή ελέγχου (Audit committee), στελεχωμένη από εξειδικευμένο και επιστημονικά καταρτισμένο προσωπικό. Διενεργεί δειγματοληπτικά προληπτικούς και κατασταλτικούς ελέγχους τακτικά ή έκτακτα και εισηγείται σχετικώς προς τη Διοίκηση – Επιτροπή Ελέγχου, όπου διαπιστώνονται αδυναμίες, για λήψη διορθωτικών μέτρων. Ως τμήμα λόγω της άμεσης εξάρτησης-υπαγωγής του στη διοίκηση, αποτελεί προέκταση αυτής, γι’ αυτό το κύρος και οι ευθύνες του είναι αυξημένες.

2. Η θέση του Εσωτερικού ελέγχου στην επιχείρηση

Σε πιο οργανωτικό επίπεδο θα πρέπει να βρίσκεται ο Εσωτερικός Έλεγχος, εξαρτάται, κυρίως, από το οργανωτικό πλαίσιο του οργανισμού που είναι συνάρτηση του μεγέθους του. Αυτό σημαίνει ότι, αν στην εταιρεία προβλέπονται θέσεις επιπέδου διευθύνσεων ή γενικών διευθύνσεων – κλάδων, για την κάλυψη των αναγκών, ανάλογη θέση, επιπέδου διεύθυνσης ή γενικής διεύθυνσης θα πρέπει να προβλέπεται και για τον Εσωτερικό Έλεγχο. Τούτο επιβάλλεται για την εύρυθμη και αποτελεσματική λειτουργία του Εσωτερικού Ελέγχου. Όσο πιο ψηλά στην ιεραρχία βρίσκεται ο Εσωτερικός Έλεγχος, τόσο μεγαλύτερη οντότητα και κύρος έχει. Η ένταξή του στα ανώτερα ιεραρχικά επίπεδα του παρέχει τη δυνατότητα να προσφέρει υπηρεσίες υψηλού επιπέδου. Να στέκεται στο ύψος των περιστάσεων, να είναι υπολογίσιμος από τις ελεγχόμενες μονάδες και περισσότερο χρήσιμος στην εφαρμογή των στρατηγικών και πολιτικών. Με την ένταξή του σε υψηλό επίπεδο γίνεται περισσότερο αποδεκτός ως συμβουλευτικό όργανο, ενώ παράλληλα του παρέχεται μεγαλύτερη υποστήριξη από τη διοίκηση. Είναι ασυμβίβαστο ο Εσωτερικός Έλεγχος να είναι σε επίπεδο διεύθυνσης και να καλείται να ελέγξει γενικές διευθύνσεις. Οι λόγοι αυτοί -και όχι μόνο- είναι που θέλουν τον Εσωτερικό Έλεγχο, για την απρόσκοπτη λειτουργία του, να κατέχει μια θέση ισάξια των υψηλόβαθμων διευθύνσεων στην επιχείρηση. Ο βαθμός εξουσίας του προσδιορίζεται θεωρητικά και πρακτικά από την υψηλόβαθμη ή μη θέση που κατέχει μέσα στον οργανισμό, οργανόγραμμα.

3. Οργάνωση και διοίκηση του τμήματος

Η οργάνωση, γενικότερα και η στελέχωση του τμήματος εξαρτάται κατά κύριο λόγο από τη διοίκηση της εταιρείας και εν μέρει από τον αρμόδιο αυτού. Αντίθετα την εσωτερική οργάνωση και τη διοίκηση του τμήματος έχει ο διευθυντής ελέγχου. Αυτός είναι υπεύθυνος για τη σύνταξη του κανονισμού λειτουργίας, για την κατάρτιση και την υποβολή του ετήσιου προγράμματος δράσης προς τη διοίκηση και το συντονισμό υλοποίησής του. Μεριμνά για την εκπαίδευση και την αξιολόγηση των στελεχών, την οργάνωση του αρχείου, την ανάπτυξη προγραμμάτων και για την ανάθεση εργασιών στους ελεγκτές αναλόγως των αντικειμένων και του υπόβαθρου των γνώσεων. Εποπτεύει το ελεγκτικό έργο από το αρχικό μέχρι το τελικό στάδιο, παράλληλα μεριμνά για τη δημιουργία κλίματος καλής συνεργασίας με τις άλλες διευθύνσεις για την καλύτερη λειτουργία του τμήματος. Ο διευθυντής έχει την αρμοδιότητα να καθιερώνει προτυπα και διαδικασίες που να διασφαλίζουν την ποιότητα των υπηρεσιών του τμήματος, καθώς και να παρέχει γραπτές διαδικασίες για την καθοδήγηση των στελεχών του. Να συνεργάζεται και όπου και όταν απαιτείται, να συντονίζει τις εργασίες των εξωτερικών συνεργατών, να διενεργεί τακτικές αξιολογήσεις στο έργο τους και να ενημερώνει τη διοίκηση για την πρόοδο των εργασιών τους. Επίσης, ευθύνη του διευθυντή είναι να μεριμνά για τη συζήτηση των πορισμάτων με τη διοίκηση και με τους επικεφαλής των εμπλεκομένων τμημάτων, την παρακολούθηση εφαρμογής των αποφάσεων που προκύπτουν από τις συζητήσεις αυτές και τη σχετική ενημέρωση της διοίκησης για την υλοποίηση τους.

4. Κανονισμός λειτουργίας του τμήματος

Το τμήμα Εσωτερικού Ελέγχου για να λειτουργεί απρόσκοπτα μέσα σε έναν επιχειρησιακό χώρο, απαιτείται η ανάλογη αποδοχή, υποστήριξη και ανεξαρτησία τα οποία εξασφαλίζονται από τη γενικότερη πολιτική άσκησης διοίκησης του φορέα και θα πρέπει να αποτυπώνονται, όλα αυτά, στον κανονισμό λειτουργίας της διεύθυνσης Εσωτερικού.

Ο κανονισμός αυτός, μεταξύ των άλλων, για να τύχει της αποδοχής, να είναι εφαρμόσιμος και να μην επιδέχεται αμφισβητήσεις, πρέπει να προσδιορίζει με σαφήνεια το σκοπό του τμήματος, καθώς και τα της διοίκησης καθήκοντά του. Επίσης, θα πρέπει να προσδιορίζει την πολιτική του φορέα για τον Εσωτερικό Έλεγχο, το πλαίσιο δραστηριοτήτων του Εσωτερικού Ελέγχου, το οργανόγραμμα, τη θέση του τμήματος μέσα στον οργανισμό και την εποπτεία του, αν θα υπάγεται κάτω από τη διοίκηση (δ/ντα σύμβουλο) ή στο διοικητικό συμβούλιο ή σε επιτροπή ελέγχου. Επίσης, ανάλογη αναφορά στον κανονισμό γίνεται για τις αρμοδιότητες, τις υποχρεώσεις, το σκοπό, τις επιδιώξεις και τις ευθύνες, τον τρόπο στελέχωσης, την περιγραφή των καθηκόντων των στελεχών, καθώς και για τις διαδικασίες λειτουργίας του τμήματος. Όλα αυτά πρέπει να περιγράφονται και να συντάσσονται όσο το δυνατόν με σύντομο, απλό και λιτό τρόπο.

Στον κανονισμό λειτουργίας τονίζεται, ιδιαιτέρως, η διαφύλαξη του κύρους των ελεγκτών από τυχόν αστική ή ποινική δίωξη σε βάρος των από τους ελεγχόμενους, για πράξεις που ανάγονται στα πλαίσια λειτουργίας του τμήματος. Ανάλογη αναφορά γίνεται στους κανόνες λειτουργίας του τμήματος που απορρέουν από την επιτροπή κεφαλαιαγοράς, όταν η επιχείρηση είναι εισηγμένη στο Χρηματιστήριο Αξιών. Αθηνών (ΧΑΑ). Επίσης, λόγος γίνεται για τη διαδικασία ελέγχου, από την κατάρτιση του ετήσιου προγράμματος, την έγκρισή του από τη διοίκηση, τη διαδικασία διενέργειας των ελέγχων, την ενημέρωση του ελεγχόμενου τμήματος για τα ευρήματα, την υποβολή του πορίσματος στη διοίκηση – επιτροπή ελέγχου, για τους συμμετέχοντες στη συζήτηση της έκθεσης, την παρακολούθηση της υλοποίησης των αποφάσεων που απορρέουν από τη συζήτηση του πορίσματος και τη σχετική ενημέρωση της διοίκησης για την εφαρμογή αυτών.

Επίσης στον κανονισμό – καταστατικό αποτυπώνεται ο κώδικας δεοντολογίας των εσωτερικών ελεγκτών, καθώς και ο τρόπος επικοινωνίας αυτών, εντός και εκτός εταιρείας στα πλαίσια των ελεγκτικών δραστηριοτήτων. Στο καταστατικό λειτουργίας πρέπει να αποσαφηνίζεται ότι ο έλεγχος δεν καταγράφει και εκδίδει διαδικασίες, όπως επίσης οδηγίες, διατάξεις και εντολές. Επίσης, πρέπει να επισημαίνει ότι οι ελεγκτές δεν έχουν δικαιοδοσία ή ευθύνη για δραστηριότητες που ελέγχουν, αν και δεν λειτουργεί σωστά.

Παράλληλα, στον κανονισμό γίνεται ρητή αναφορά για τη συμμετοχή του διευθυντή του τμήματος στις συνεδριάσεις των συμβουλίων διεύθυνσης για ενημέρωση και ανταλλαγή απόψεων, για πλήρη πρόσβαση των ελεγκτών σε αρχεία προσωπικού, περιουσιακών στοιχείων, καθώς και σε καθετί που χρήζει ελεγκτικής διερεύνησης.

Τέλος, ο κανονισμός πρέπει να είναι εγκεκριμένος από τη διοίκηση και ενσωματωμένος στο γενικότερο οργανωτικό πλαίσιο του φορέα, ώστε να τυγχάνει γενικότερης αποδοχής και εφαρμογής.

5. Ο χώρος εργασίας και ο εξοπλισμός του τμήματος

Ο χώρος εργασίας και η οργάνωση αυτού είναι καθοριστικής σημασίας για την απόδοση των ελεγκτών. Ο Εσωτερικός Έλεγχος ως προέκταση της διοίκησης και της φύσης του αντικειμένου θα πρέπει να στεγάζεται πλησίον της διοίκησης, λόγω της άμεσης συνεργασίας, για ήρεμο περιβάλλον λόγω της φύσης του αντικειμένου και προς αποφυγή πολλών οικειοτήτων, όσο γίνεται με τους ελεγχόμενους. Ο χώρος του τμήματος πρέπει να είναι άνετος, οργανωμένος, με σύγχρονο εξοπλισμό, τακτοποιημένος, ευχάριστος, με άπλετο φως, για να εμπνέει τους ελεγκτές για δημιουργική εργασία.

Ο υλικός εξοπλισμός πρέπει να περιλαμβάνει απαραίτητα ηλεκτρονικό υπολογιστή για κάθε ελεγκτή, γραφική ύλη και μια ευπρεπή επίπλωση. Γενικότερα, ο χώρος πρέπει να δείχνει κάποια επαγγελματική και διακριτική αυστηρότητα, σε σχέση με τα άλλα τμήματα, για να μπορεί να στέκεται ως τμήμα και να μην του ασκείται κριτική για τις οργανωτικές του αδυναμίες.

6. Το αρχείο του τμήματος

Το αρχείο του τμήματος λόγω της σοβαρότητας των θεμάτων που διαχειρίζεται ο έλεγχος απαιτεί σωστή οργάνωση, επιμέλεια και διασφάλιση. Στο αρχείο φυλάσσονται οι εκθέσεις, τα προγράμματα Εσωτερικού Ελέγχου και οι μόνιμοι φάκελοι. Το αρχείο φυλάσσεται στο γραφείο του δ/ντή του τμήματος, ο οποίος έχει την ευθύνη για τη φύλαξη. Οι ελεγκτές δεν κρατούν αντίγραφο εκθέσεων. Για οποιοδήποτε αρχείο που αφορά ελέγχους, την επιμέλεια φύλαξης έχει ο αρμόδιος του τμήματος.

Οι εκθέσεις αριθμούνται και τοποθετούνται σε ερμάριο πυρασφάλειας μέσα σε κρεμαστούς φακέλους με καβαλάρηδες, όπου επάνω και ευδιάκριτα αναγράφεται ο α/α της έκθεσης και το θέμα. Το ερμάριο φύλαξης του αρχείου κλειδώνει με κλειδαριά ασφάλειας και με συνδυασμό.

Επίσης, ανάλογη οργάνωση και διασφάλιση απαιτεί και το αρχείο, όπου υπάρχουν οι μόνιμοι φάκελοι (ΜΦ), οι οποίοι περιέχουν στοιχεία απαραίτητα για τη λειτουργία του τμήματος (καταστατικό της εταιρείας, διαδικασίες, λογιστικό σχέδιο, ισολογισμοί και διάφορες νομοθετικές διατάξεις). Κάθε εβδομάδα ή και νωρίτερα, αναλόγως του όγκου εργασίας κρατείται backup αντίγραφο του αρχείου και φυλάσσεται στο φοριαμό για τη διασφάλιση απώλειας στοιχείων του αρχείου.

Υπόψη ότι για τη διασφάλιση της πληροφορίας κανένα χαρτί – στοιχείο που δεν είναι χρήσιμο όσο και ασήμαντο, αλλά αφορά την εταιρεία και τον Εσωτερικό Έλεγχο δεν πετάγεται στον κάλαθο των αχρήστων και καταστρέφεται με ειδικό μηχάνημα-καταστροφέα του τμήματος από τους ίδιους τους ελεγκτές.

Για τη διασφάλιση των πληροφοριών και του κύρους του ελέγχου τα γραφεία μετά το πέρας της εργασίας κλειδώνονται.

7. Εμφάνιση των ελεγκτών

Μια καλή εμφάνιση των ελεγκτών, ένα διακριτικό ντύσιμο, π.χ. γραβάτα για τους άνδρες σε συνδυασμό με την άψογη επαγγελματική συμπεριφορά είναι αυτό που θα πρέπει να διακρίνει το τμήμα έναντι των άλλων τμημάτων, γεγονός που θα πρέπει να προσέχουν ιδιαίτερα οι ελεγκτές.

ΠΟΤΕ ΔΙΚΑΙΟΛΟΓΕΙΤΑΙ Η ΥΠΑΡΞΗ ΤΜΗΜΑΤΟΣ ΕΣΩΤΕΡΙΚΟΥ ΕΛΕΓΧΟΥ

Η δημιουργία ενός τμήματος Εσωτερικού Ελέγχου, εξαρτάται από μια σειρά προϋποθέσεων και παραμέτρων: Το ίδιο ισχύει και για τη στελέχωσή του, όπως θα δούμε πιο κάτω.

1. Προϋποθέσεις για τη δημιουργία τμήματος

Ως τέτοιες προϋποθέσεις για τη λειτουργία τμήματος Εσωτερικού Ελέγχου, ενδεικτικά, θα μπορούσαμε να αναφέρουμε:

- Το μέγεθος της οικονομικής μονάδας, που είναι και ο βασικότερος παράγοντας. Μεγάλες μονάδες, εκ των πραγμάτων σήμερα, καθιστούν επιτακτική την ύπαρξη τμήματος Εσωτερικού Ελέγχου και μάλιστα με δυναμική παρουσία, για την αντιμετώπιση των σύγχρονων καθημερινών προβλημάτων.

- Το αντικείμενο εκμετάλλευσης, το αν είναι βιομηχανία και εμπορία συγχρόνως, το αν είναι εταιρεία παροχής υπηρεσιών, καθώς επίσης, τις ιδιαιτερότητες του φορέα και τους επιχειρηματικούς κινδύνους που αντι- μετωπίζει.

- Τη διασπορά των δραστηριοτήτων. Μια επιχείρηση που έχει θυγατρικές ή υποκαταστήματα σε διάφορα μέρη, είτε εντός, είτε εκτός Ελλάδος, απαιτεί τμήμα Εσωτερικού Ελέγχου και μάλιστα με αυξημένο αριθμό ελεγκτών από το αν ήταν όλες οι δραστηριότητες συγκεντρωμένες.

- Την οργανωτική υποδομή. Όσο πιο μεγάλη έλλειψη οργανωτικής υποδομής έχει ένας οργανισμός, τόσο περισσότερο αναγκαίος είναι ο Εσωτερικός Έλεγχος.

- Το αν η επιχείρηση είναι εισηγμένη ή πρόκειται να εισαχθεί στο Χρηματιστήριο, όπου η δημιουργία Εσωτερικού Ελέγχου είναι υποχρεωτική. Οι εισηγμένες εταιρείες απαιτούν περισσότερους ελεγκτές, λόγω των επιπρόσθετων εργασιών που επιβάλλει η Επιτροπή Κεφαλαιαγοράς στο τμήμα Εσωτερικού Ελέγχου.

- Το επίπεδο εκπαίδευσης των εργαζομένων. Εκπαιδευμένο προσωπικό σε συνδυασμό με την οργανωτική υποδομή -και όχι μόνο- είναι ένα μέτρο που πρέπει να λαμβάνεται υπόψη, ως παράμετρος για τον αριθμό των στελεχών του τμήματος Εσωτερικού Ελέγχου.

2. Στελέχωση του τμήματος

Για τη στελέχωση του τμήματος, δηλαδή πόσοι ελεγκτές θα πρέπει να απασχοληθούν σε ένα τμήμα Εσωτερικού Ελέγχου, δεν υπάρχει ένα συγκεκριμένο μέτρο. Μια παράμετρος που πρέπει να λαμβάνεται σοβαρά υπόψη είναι το πλήθος των εργαζομένων, σε συνδυασμό, πάντα, με τα όσα αναφέρθηκαν στην προηγούμενη παράγραφο. Σύμφωνα με εκτιμήσεις, η αναλογία των ελεγκτών σε σχέση με τους εργαζόμενους -πάντα με μια μικρή επιφύλαξη- θα μπορούσε να είναι 1/80-1/120, δηλαδή για κάθε 80-120 εργαζομένους, να αντιστοιχεί, συνήθως, και ένας εσωτερικός ελεγκτής.

Η ΘΕΣΗ ΤΟΥ ΕΣΩΤΕΡΙΚΟΥ ΕΛΕΓΧΟΥ ΣΤΟ ΟΡΓΑΝΟΓΡΑΜΜΑ ΤΗΣ ΕΠΙΧΕΙΡΗΣΗΣ

1. Γενικά

Το πού πρέπει να υπάγεται ιεραρχικά ο Εσωτερικός Έλεγχος, εξαρτάται κατά κύριο λόγο από την οργανωτική υποδομή και το μέγεθος της επιχείρησης, την αντίληψη που έχουν οι διοικούντες για τον έλεγχο, καθώς επίσης από το αν η εταιρεία είναι εισηγμένη ή όχι στο Χρηματιστήριο Αξιών Αθηνών (ΧΑΑ).

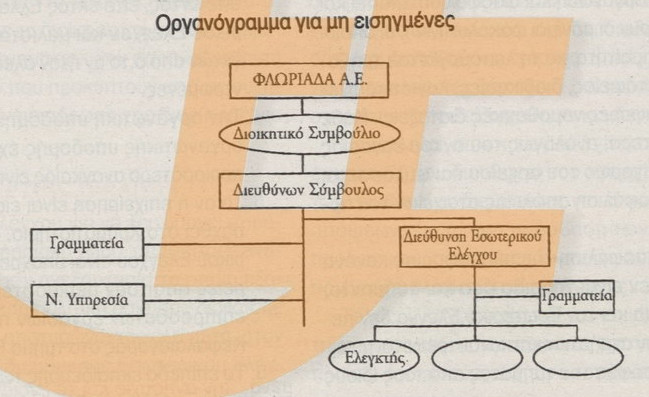

2. Για μη εισηγμένες εταιρείες στο Χρηματιστήριο

Μια καλή θέση του Εσωτερικού Ελέγχου στο οργανόγραμμα, προκειμένου να είναι αποτελεσματικός, είναι να υπάγεται απευθείας στον διευθύνοντα σύμβουλο, ο οποίος είναι εξουσιοδοτημένος από το διοικητικό συμβούλιο να έχει την ευθύνη διοίκησης για την καλή πορεία του φορέα. Η απευθείας υπαγωγή του τμήματος στον διευθύνοντα σύμβουλο διακρίνεται μόνο από πλεονεκτήματα, ήτοι άμεση επικοινωνία, συνεργασία και άμεση ενημέρωση της διοίκησης και το κυριότερο, άμεση λήψη διορθωτικών μέτρων, καθώς πολλές φορές η καθυστέρηση στη λήψη αποφάσεων, φέρνει την επιχείρηση σε δύσκολη θέση.

Δεν αποκλείεται ο Εσωτερικός Έλεγχος να υπάγεται και σε ελεγκτική επιτροπή, αρκεί το σχήμα αυτό να είναι σωστά δομημένο και να διασφαλίζει τη λήψη γρήγορων και αποτελεσματικών αποφάσεων.

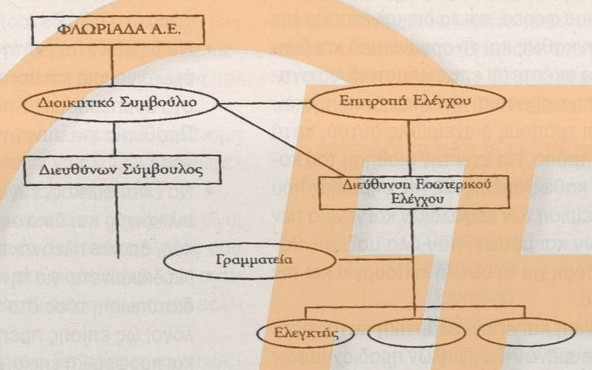

3. Για εταιρείες εισηγμένες στο Χρηματιστήριο

Από το μέγεθος του οργανισμού εξαρτάται και η σύσταση ορισμένων εποπτικών οργάνων, είτε αυτά επιβάλλονται από διάφορες νομοθετικές διατάξεις της πολιτείας, είτε επιβάλλονται από την ανάγκη για την εύρυθμη λειτουργία της ίδιας της μονάδας. Τη θέσπιση ενός τέτοιου εποπτικού οργάνου («επιτροπή ελέγχου»), επιβάλλει η Επιτροπή Κεφαλαιαγοράς με την απόφαση 5/204/14.11.2000 (μη εκτελεστικά μέλη), το νόμο 3016 ΦΕΚ 110 Α΄/17.5.2002 σε όλες τις εταιρείες που πρόκειται να εισαχθούν στο Χρηματιστήριο (ΧΑΑ), ή που ήδη είναι εισηγμένες. Ακόμη για μη εισηγμένες που εποπτεύονται από το κράτος, όπως ΔΕΚΟ, σύμφωνα με το νόμο 3156/2003 σε συνδυασμό με τον 3016. Επίσης, η Τράπεζα της Ελλάδος με τη διοικητική πράξη 2438/6.8.98 εισάγει την επιτροπή ελέγχου σε πιστωτικά ιδρύματα που το ενεργητικό τους υπερβαίνει σήμερα τα 880.410.858 ευρώ (300 δισ. δρχ.)

Σύμφωνα με τις αποφάσεις της Επιτροπής Κεφαλαιαγοράς, για την εταιρική διακυβέρνηση «ποιοτικά κριτήρια προβολής εισηγμένων εταιρειών στο Χρηματιστήριο Αξιών» θέλουν τον Εσωτερικό Έλεγχο να διορίζεται από το διοικητικό συμβούλιο, να υπάγεται σε αυτό, ενώ παράλληλα να εποπτεύεται από τριμελή ελεγκτική επιτροπή «επιτροπή ελέγχου», η οποία φέρει την ευθύνη των τελικών πορισμάτων και αναφορών που συντάσσει το τμήμα Εσωτερικού Ελέγχου, και μέσω τακτικών εκθέσεων ή εκτάκτων αναφορών ενημερώνει το διοικητικό συμβούλιο της εταιρείας.

Θα πρέπει να επισημανθεί ότι η επιτροπή ελέγχου, ως όργανο εκτελεστικό που εκφράζει την ανώτατη διοίκηση, είναι αποτελεσματική, όταν αποτελείται μεν από ανώτερα στελέχη τα οποία όμως έχουν πλήρη και αποκλειστική απασχόληση, γνωρίζουν από διοίκηση επιχειρήσεων και ασχολούνται επισταμένως με τον Εσωτερικό Έλεγχο. Επίσης, δεν μπαίνει εμπόδιο στην ανάπτυξη και στην προβολή του έργου του Εσωτερικού Ελέγχου.

Ουσιαστικό πρόβλημα για τον Εσωτερικό Έλεγχο υπάρχει, όταν τα μέλη της επιτροπής είναι μεν μέλη του διοικητικού συμβουλίου, δεν είναι όμως στελέχη της επιχείρησης και δεν έχουν γνώση για τη λειτουργία της.

Πιο κάτω ακολουθεί γραφική απεικόνιση του Εσωτερικού Ελέγχου, σύμφωνα με τις αποφάσεις της Επιτροπής Κεφαλαιαγοράς.

ΣΤΕΛΕΧΩΣΗ ΤΟΥ ΤΜΗΜΑΤΟΣ ΕΣΩΤΕΡΙΚΟΥ ΕΛΕΓΧΟΥ ΠΡΟΣΟΝΤΑ ΕΛΕΓΚΤΩΝ

1. Γενικά

Βασική προϋπόθεση για την αποτελεσματικότητα και την καλή λειτουργία του τμήματος Εσωτερικού Ελέγχου είναι η κατάλληλη στελέχωσή του από ικανούς και επαγγελματίες Εσωτερικούς Ελεγκτές. Αυτή επιτυγχάνεται με την εφαρμογή αυστηρών επαγγελματικών κριτηρίων κατά τη διαδικασία της επιλογής τους. Η στελέχωση του Εσωτερικού Ελέγχου μπορεί να γίνεται από το υπάρχον προσωπικό της επιχείρησης, αρκεί να πληροί τα απαιτούμενα προσόντα ενός ελεγκτή. Αν καθίσταται αδύνατη η επιλογή μέσα από την εταιρεία, τότε πρέπει να γίνεται εκτός εταιρείας.

Η κατάλληλη στελέχωση του τμήματος δεν πρέπει να είναι μόνο επιδίωξη του επικεφαλής του τμήματος. Το μέλημα αυτό πρέπει να το έχει η ίδια η διοίκηση, πρώτον διότι ανήκει ιεραρχικά απευθείας σε αυτή και, δεύτερον, διότι ο εσωτερικός ελεγκτής είναι το έμπιστο πρόσωπο, είναι το εργαλείο της διοίκησης και το αναπόσπαστο μέρος αυτής, που με την επαγγελματική του κατάρτιση και τις εξειδικευμένες γνώσεις του συμβάλλει σημαντικά στην εφαρμογή των πολιτικών που έχουν επιλεγεί για την επίτευξη των επιδιωκόμενων στόχων.

Η διαδικασία επιλογής των ελεγκτών πρέπει να είναι πολύ προσεκτική, διότι πρόκειται περί επιλογής συμβούλων. Πρέπει να είναι αυστηρή με κύριο άξονα την επαγγελματική κατάρτιση. Ιδιαίτερη βαρύτητα, κατά την επιλογή, πρέπει να δίδεται στην προσωπικότητα, το χαρακτήρα, την ικανότητα συνεργασίας, επικοινωνίας και προσαρμογής σε νέα δεδομένα, την ανησυχία και το ενδιαφέρον για συνεχή μάθηση και επιμόρφωση γύρω από τις εξελίξεις του επιχειρησιακού και εκτός αυτού χώρου.

Η επιστημονική του κατάρτιση, οι εξειδικευμένες γνώσεις, η προσέγγιση των προβλημάτων, η δυνατότητα γρήγορης αξιολόγησης, εκτίμησης και ανάλυσης στοιχείων, καταστάσεων και γεγονότων, καθώς και η εξαγωγή ορθών συμπερασμάτων είναι τα κύρια χαρακτηριστικά ενός εσωτερικού ελεγκτή, στα οποία θα πρέπει να δοθεί μεγάλη βαρύτητα κατά την επιλογή του, όσο και κατά την άσκηση του έργου του.

Κατά τη διαδικασία της επιλογής για να είναι ανεπηρέαστος και αφοσιωμένος στην αποστολή του, ως βασική προϋπόθεση θα πρέπει να προσφέρονται και μια σειρά από πρόσθετες παροχές, όπως για παράδειγμα οι υψηλές αμοιβές που απαιτεί το επάγγελμα του εσωτερικού ελεγκτή, καθώς επίσης και η αναγνώριση του υψηλού επιπέδου έργου που παρέχει.

Ο εσωτερικός ελεγκτής για να σταθεί στο ύψος των περιστάσεων και να είναι αντάξιος της αποστολής του θα πρέπει να διαθέτει το ανάστημα εκείνο που να του δίνει τη δυνατότητα να τοποθετείται με άνεση σε κάθε ανώτερο επίπεδο. Να διακρίνεται για τα αυξημένα επαγγελματικά του προσόντα, καθώς και για τα πρότυπα επαγγελματικής συμπεριφοράς.

2. Προσόντα και πρότυπα του εσωτερικού ελεγκτή

Ενδεικτικά ως πρότυπα επαγγελματικής συμπεριφοράςκαι προσόντα ενός ελεγκτή, θα μπορούσαμε να αναφέρουμε τα παρακάτω:

- Ανώτατη πανεπιστημιακή εκπαίδευση, ανάλογη των δραστηριοτήτων του φορέα, και να διακρίνεται για την οικονομική σκέψη καθώς και το οργανωτικό και διοικητικό πνεύμα. Να σκέφτεται επιχειρηματικά, να αντιλαμβάνεται τον επιχειρηματικό κίνδυνο και να προτείνει – συμβουλεύει τρόπους διαχείρισης αυτού, κατά τον πλέον άριστο τρόπο. Να έχει την αίσθηση του κόστους – οφέλους, καθώς επίσης και της σημασίας που έχει η σωστή διαχείριση των κεφαλαίων και γενικά των διαθεσίμων πόρων και μέσων, που όλα μαζί συνθέτουν την προϋπόθεση για τη σωστή λειτουργία και την πρόοδο του φορέα.

- Πλήρη επιστημονική και επαγγελματική κατάρτιση, απόκτηση εξειδικευμένων και υψηλών προδιαγραφών γνώσεων μέσω διαρκούς εκπαίδευσης.

- Ευχέρεια χρήσης των σύγχρονων μέσων εργασίας και ικανότητα εφαρμογής των προτύπων, τεχνικών, μεθόδων και διαδικασιών που απαιτούνται στην εκτέλεση του έργου των ελεγκτών.

- Πολύχρονη και ποικίλη εμπειρία διαφόρων κλάδων και αντικειμένων και ειδικότερα στην ελεγκτική.

- Ικανότητα αξιολόγησης, εκτίμησης και κριτικής επί των συστημάτων λειτουργίας και όχι κριτική επί των ελεγχομένων.

- Να κατανοεί πολύπλοκα δεδομένα, να αναλύει σε βάθος πολυσύνθετα προβλήματα και να καταλήγει εύκολα σε συμπεράσματα.

- Να είναι ψυχολόγος. Ο ελεγκτής πρέπει να έχει και το προσόν του ψυχολόγου και της διαίσθησης, ώστε τόσο κατά την κατάρτιση του ετήσιου προγράμματος ελέγχου, όσο και πριν την έναρξη των επιμέρους ελέγχων να είναι σίγουρος ότι στις περιοχές αυτές κάτι δεν βαίνει καλώς και ότι η διενέργεια του ελέγχου δεν θα αποβεί άσκοπη.

- Ικανότητα ανάλυσης των ευρημάτων, γεγονότων και καταστάσεων, δυνατότητα συνθέσεως αυτών και ερμηνεία των αιτίων που τα προκαλούν. Πρέπει να κατανοεί πλήρως τα μεγέθη, να τα αριθμεί / ποσοστοποιεί και να τα εκφράζει σε αξία και, ιδιαίτερα, εκείνα που κρίνουν το μέλλον του φορέα.

- Σύμφωνα με την κρίση του να είναι προσεκτικός σε κάθε θέμα και ειδικά σε περιπτώσεις κατάχρησης. Να καταλογίζει αντικειμενικά τις ευθύνες προς όλες τις κατευθύνσεις που αναλογούν και προς τα κατώτερα και προς τα ανώτερα ιεραρχικά επίπεδα και στελέχη.

- Να διαθέτει ευρεία αντίληψη, ώστε οι εκτιμήσεις του να είναι απολύτως τεκμηριωμένες, ώστε τα πορίσματα των εκθέσεων να μην επιδέχονται αμφισβητήσεις και να μη γίνονται πεδίο αντιπαράθεσης μεταξύ των εμπλεκομένων.

- Να διακρίνεται για την άμεση προσαρμογή σε νέα δεδομένα και ιδιαίτερα στους κανόνες και πολιτικές που θεσπίζονται κάθε φορά στον ενδοεπιχειρησιακό χώρο.

- Να διακρίνεται για τη συνέπεια και σταθερότητα. Να έχει σιγουριά και αυτοπεποίθηση, ειδικά στο έργο και στα συμπεράσματα-πορίσματα που καταλήγει.

- Προθυμία για συνεργασία με όλους τους ελεγχόμενους.

- Να είναι φιλικός, ευγενικός και απλός, υπομονετικός, ειλικρινής και δίκαιος και, το κυριότερο, αντικειμενικός, βασικό πλεονέκτημα του ελεγκτή.

- Να διακρίνεται για την ευχέρεια στην έκφραση και στη διατύπωση, τόσο στο γραπτό όσο και στον προφορικό λόγο, ως επίσης πρέπει να διακρίνεται για τη γραπτή και προφορική επικοινωνία με τους ελεγχόμενους.

- Να είναι ανεξάρτητος και ανεπηρέαστος στη σκέψη, να διακρίνεται για το θάρρος της έκφρασης γνώμης και να έχει την ικανότητα να πείθει με την ορθότητα των σκέψεων και απόψεων. Να αποκλείει συμβιβαστικές λύσεις με τους ελεγχομένους ή τρίτους που θα μπορούσαν να βλάψουν το συμφέρον του φορέα και να θέσουν σε κίνδυνο το κύρος του.

- Να έχει δομημένο, ακέραιο και κρυστάλλινο χαρακτήρα, εργατικότητα, υπομονή, επιμονή και επιμέλεια. Να είναι εχέμυθος, ευθύς, τίμιος, ειλικρινής, ηθικός και υπεύθυνος.

- Να επιδεικνύει λεπτότητα, διπλωματικότητα και διακριτικότητα στις επαφές του, πριν, κατά και μετά το στάδιο της εργασίας του. Να έχει την ικανότητα για ευέλικτες ενέργειες ανάλογα με τις περιστάσεις και περιπτώσεις, για επίτευξη του επιθυμητού αποτελέσματος.

- Να μην αποκρύπτει ποτέ την αλήθεια και αν ακόμα υποστεί πιέσεις με κίνδυνο να χάσει και την εργασία του, γεγονός που συμβαίνει πολλές φορές σε εσωτερικούς ελεγκτές.

- Να αντιστέκεσαι στα διάφορα γεγονότα και πειρασμούς που διαδραματίζονται γύρω του.

- Να μην κοινοποιεί ευρήματα-εμπιστευτικές πληροφορίες προς όφελος τρίτων ή που θα βλάψουν τα συμφέροντα του φορέα. Δημοσίευση πορισμάτων ελέγχου ξεφεύγει από τα όρια των αρμοδιοτήτων του και της επαγγελματικής του δεοντολογίας.

- Να έχει την ικανότητα ανάπτυξης επαγγελματικών σχέσεων και να αποφεύγει τις μεγάλες οικειότητες, γιατί υπάρχει κίνδυνος τα πορίσματα των εκθέσεων, λόγω της οικειότητας, να μην είναι τόσο αντικειμενικά. Επιπλέον η ανάπτυξη υπέρμετρων φιλικών σχέσεων θέτει σε αμφισβήτηση το κύρος του ελέγχοντος.

- Να διακρίνεται από ευστροφία πνεύματος με αναπτυγμένη κριτική και αντίληψη. Να είναι άτομο ανήσυχο από τη φύση του, με πολλαπλά επαγγελματικά και εξω επαγγελματικά ενδιαφέροντα.

- Να έχει έφεση στο να αυτοσχεδιάζει αναλόγως των περιστάσεων και να επινοεί διαρκώς νέες ιδέες, μεθόδους και τεχνικές για την καλύτερη προσέγγιση πολύπλοκων καταστάσεων

- Να μη συμμετέχει ποτέ, εν γνώσει του, σε παράνομη δραστηριότητα, η οποία μπορεί να βλάψει τα συμφέροντα του οργανισμού στον οποίο υπηρετεί.

- Ο εσωτερικός ελεγκτής δεν πρέπει να ξεχνά πως είναι ο «σύμβουλος της διοίκησης» και το αυριανό στέλεχος που θα καλύψει μια θέση-κλειδί μέσα στο φορέα. Ανάλογη αντίληψη θα πρέπει να διακατέχει και τη διοίκηση για τον εσωτερικό ελεγκτή

Τα χαρίσματα αυτά, τουλάχιστον , θα πρέπει να συνθέτουν την προσωπικότητα και το χαρακτήρα ενός επαγγελματία εσωτερικού ελεγκτή

3. Αμοιβές των εσωτερικών ελεγκτών

Ο προβληματισμός και το ερώτημα είναι αν οι αμοιβές των εσωτερικών ελεγκτών πρέπει να είναι ίδιες με αυτές των άλλων εργαζομένων ή διαφορετικές.

Για να σταθούν επαγγελματικά οι εσωτερικοί ελεγκτές, να είναι και ικανοποιημένοι, οι αμοιβές τους πρέπει να είναι ανάλογες του ρόλου και των εργασιών που προσφέρουν. Η σοβαρότητα του έργου τους, οι αυξημένες ευθύνες και η προσφορά υψηλού επιπέδου υπηρεσιών, δικαιολογούν τις υψηλές αμοιβές, οι οποίες δεν είναι δυνατόν να είναι, σε κάθε περίπτωση, μικρότερες από αυτές των ελεγχόμενων.

Χωρίς αμφιβολία, οι εσωτερικοί ελεγκτές είναι τα άτομα που εμπιστεύεται η διοίκηση για την υλοποίηση των στρατηγικών στόχων. Επίσης, είναι γενικά αποδεκτό ότι οι εσωτερικοί ελεγκτές είναι η προέκταση της διοίκησης, είναι οι σύμβουλοί της και τα αυριανά ανώτατα στελέχη, γεγονός που αιτιολογεί και καθιστά απαραίτητη και τη διαφορετική οικονομική μεταχείριση.

ΚΑΘΗΚΟΝΤΑ ΤΩΝ ΣΤΕΛΕΧΩΝ ΤΟΥ ΤΜΗΜΑΤΟΣ ΕΣΩΤΕΡΙΚΟΥ ΕΛΕΓΧΟΥ

1. Γενικά

Το τμήμα Εσωτερικού Ελέγχου για να ανταποκριθεί στις υποχρεώσεις του θα πρέπει να έχει την ανάλογη περιγραφή των καθηκόντων για τα στελέχη του, σε όλα τα επίπεδα. Η αποτύπωση των καθηκόντων είναι μια σύντομη περιγραφή των εργασιών του κάθε στελέχους, αναλόγως του επιπέδου, η οποία ως σύνολο αποτυπώνει και τις αρμοδιότητες του τμήματος.

Ο καθορισμός και η περιγραφή των καθηκόντων είναι ένα από τα κύρια μελήματα του επικεφαλής του τμήματος και θα πρέπει να αποτυπωθούν από την έναρξη λειτουργίας αυτού. Αποτελούν δε το βασικό μέρος του κανονισμού λειτουργίας του τμήματος Εσωτερικού Ελέγχου.

2. Καθήκοντα του διευθυντή

Διευθύνει

- Προγραμματίζει

- Οργανώνει

- Στελεχώνει

- Συντονίζει

- Παρακινεί

- Καθοδηγεί

- Ελέγχει τις λειτουργίες του τμήματος.

- Συμβουλεύει τη Διοίκηση

- Επιλέγει, αξιολογεί και αξιοποιεί το στελεχιακό δυναμικό της υπηρεσίας με γνώμονα την ποιότητα των υπηρεσιών και την αύξηση της παραγωγικότητας.

- Περιγράφει τα καθήκοντα των στελεχών του τμήματος

- Συντάσσει τον κανονισμό λειτουργίας της διεύθυνσης Εσωτερικού Ελέγχου.

- Υποβάλλει στη διοίκηση – διευθύνοντα σύμβουλο για έγκριση το ετήσιο και μακροχρόνιο πρόγραμμα ελέγχων.

- Συντονίζει τις προσπάθειες του εσωτερικού και εξωτερικού ελέγχου και των συμβούλων και ενημερώνει τη διοίκηση.

- Παρακολουθεί την εξέλιξη των ελέγχων και δίνει κατευθύνσεις στους ελεγκτές.

- Επεξεργάζεται τις τελικές εκθέσεις των ελεγκτών.

- Ενημερώνει το δ/ντή της ελεγχόμενης δ/νσης για το περιεχόμενο της έκθεσης (εκτός απορρήτων).

- Εισηγείται στη διοίκηση για συζήτηση των πορισμάτων ελέγχου. Παρακολουθεί την εξέλιξη υλοποίησης των αποφάσεων της διοικησης, σχετικά με τα ευρήματα της έκθεσης και ενημερώνει τη διοίκηση για την εφαρμογή των αποφάσεων.

- Ασχολείται με ειδικούς ελέγχους με πρωτοβουλία ή με εντολή της διοίκησης.

- Παρέχει υπηρεσίες σε επίπεδο συμβούλου σε θέματα πολιτικής και γενικότερα σε θέματα που αφορούν τη λειτουργία της εταιρείας

- Συμμετέχει στα συμβούλια – συσκέψεις των διευθυντών, γενικών δ/νσεων και γενικών συνελεύσεων.

- Μεριμνά για την ανάπτυξη καλού πνεύματος συνεργασίας με τις άλλες δ/νσεις

- Μεριμνά για την επαγγελματική επιμόρφωση και την αναβάθμιση του στελεχιακού δυναμικού της υπηρεσίας.

- Αξιολογεί κατά τακτά διαστήματα (εξάμηνο, έτος) το σύστημα εσωτερικού ελέγχου (ΣΕΕ) και υποβάλλει σχετικό υπόμνημα προς τη διοίκηση.

- Συντάσσει μηνιαίο, εξαμηνιαίο και ετήσιο απολογισμό δράσης για την πορεία των εργασιών της υπηρεσίας.

3. Καθήκοντα των ελεγκτών

- Συντάσσουν προγράμματα ελέγχων, αναθεωρούν τα παλαιά μετά από ελέγχους, τα οποία και υποβάλλουν στο διευθυντή του τμήματος για έγκριση.

- Διεξάγουν ελέγχους οικονομικούς, λειτουργικούς, διοικητικούς, τεχνικούς, παραγωγής και γενικά ελέγχουν όλες τις λειτουργίες, σύμφωνα με τα προγράμματα ελέγχων, τους κανονισμούς και τις διαδικασίες της εταιρείας.

- Συζητούν τα ευρήματα του ελέγχου με τους ελεγχομένους, κατά τη διάρκεια του ελέγχου και πριν τη σύνταξη της συνοπτικής έκθεσης (εκτός των απορρήτων).

- Συντάσσουν τις εκθέσεις τις οποίες και υποβάλλουν στον προϊστάμενο του τμήματος για συζήτηση και τελική έγκριση.

- Παρακολουθούν την εφαρμογή των αποφάσεων της διοίκησης που προέκυψαν από τη συζήτηση των εκθέσεων του τμήματος.

- Διερευνούν διάφορες θεματικές ενότητες και γνωματεύουν σχετικά, αναφερόμενοι στο διευθυντή Εσωτερικού Ελέγχου.

- Συντάσσουν μηνιαίο απολογισμό δράσης, τον οποίο και υποβάλλουν στον προϊστάμενο της υπηρεσίας.

- Κατευθύνουν, συμβουλεύουν και καθοδηγούν τους βοηθούς ελεγκτές και επιβλέπουν την εργασία.

Ο Εσωτερικός Έλεγχος δεν υποκαθιστά τους Επιτελείς ή τα γραφεία οργάνωσης, για να Συντάσσει κανονισμούς και διαδικασίες, αλλά να βοηθάει αυτά τα όργανα να υιοθετούν τους κανόνες λειτουργίας

ΚΩΔΙΚΑΣ ΗΘΙΚΩΝ ΑΡΧΩΝ (ΔΕΟΝΤΟΛΟΓΙΑ) ΤΩΝ ΕΣΩΤΕΡΙΚΩΝ ΕΛΕΓΚΤΩΝ

Αναγνωρισμένα επαγγέλματα, για λόγους καθαρά δεοντολογικούς διαμόρφωσαν κώδικα επαγγελματικής συμπεριφοράς των μελών τους, με σκοπό την προάσπιση και την προαγωγή των κλάδων τους. Αντίστοιχος κώδικας επαγγελματικής συμπεριφοράς έχει δημιουργηθεί και από τις επαγγελματικές οργανώσεις των εσωτερικών ελεγκτών για την προαγωγή του ελεγκτικού θεσμού.

Ο κώδικας επαγγελματικής δεοντολογίας δεν υποχρεώνει τους ελεγκτές για την εφαρμογή, απλώς τους συμβουλεύει. Περιλαμβάνει πρακτικές οδηγίες, οι οποίες έχουν κοινά χαρακτηριστικά με άλλους κλάδους και κινείται στο πνεύμα του πώς θα πρέπει να συμπεριφέρονται επαγγελματικά. Τονίζει την ευθύνη τους απέναντι στον εαυτό τους, στη διοίκηση, στο φορέα που εργάζονται, στους συναδέλφους, έναντι τρίτων που συνεργάζονται με την επιχείρηση, καθώς και έναντι του κοινωνικού συνόλου.

Λόγω της φύσης του αντικειμένου, η συμπεριφορά των ελεγκτών θα πρέπει να είναι σύμφωνη με τους δεοντολογικούς κανόνες. Αυτό σημαίνει ότι δεν επηρεάζονται και δε δέχονται παρεμβάσεις στο έργο τους, ακόμη και αν κινδυνεύουν να χάσουν την εργασία τους, πράγμα που μπορεί να συμβεί.

Το πλαίσιο των αρχών αποτυπώνεται στον κανονισμό λειτουργίας του τμήματος Εσωτερικού Ελέγχου και υιοθετείται με την έγκριση της ανώτατης διοίκησης. Η τήρηση και η διασφάλιση των αρχών αυτών από τους ελεγκτές, είναι το διακριτικό σημείο που τους διαφοροποιεί από τους άλλους εργαζομένους. Αντίθετα η έλλειψη αποδοχής αυτών συνεπάγεται υποβάθμιση του έργου τους.

Σύμφωνα με τον κώδικα του Ελληνικού Ινστιτούτου Εσωτερικών Ελεγκτών (ΕΙΕΕ), οι εσωτερικοί ελεγκτές πρέπει να έχουν κατά νου ότι: Θα ληφθούν σοβαρές αποφάσεις.

- Κάθε μέλος του ινστιτούτου έχει την ηθική και επαγγελματική υποχρέωση να κινείται στο πνεύμα των ηθικών αρχών και κανόνων, όπως το ινστιτούτο ορίζει.

- Το μέλος θα έχει την υποχρέωση να επιδεικνύει επαγγελματική συμπεριφορά, τιμιότητα, αντικειμενικότητα και επιμέλεια στην εκτέλεση των καθηκόντων του και στην ανάληψη των ευθυνών του.

- Το μέλος έχει την υποχρέωση να διαμορφώνει προσωπική επαγγελματική συμπεριφορά και να κινείται στο πνεύμα των ελεγκτικών αρχών, κανόνων, μεθόδων, οδηγιών και προτύπων που υποδεικνύει το Ελληνικό Ινστιτούτο Εσωτερικών ελεγκτών Ελλάδος και οι αντίστοιχες επαγγελματικές ενώσεις του εξωτερικού.

- Το μέλος, θα πρέπει να εμπνέεται από σιγουριά και εμπιστοσύνη του εργοδότη του, να επιδεικνύει αφοσίωση και να κινείται αυστηρά μέσα σε επαγγελματικά πρότυπα σε όλα τα θέματα που αφορούν τις υποθέσεις της διοίκησης και του φορέα γενικότερα.

- Το μέλος θα πρέπει να αποφεύγει να συμμετέχει σε οποιαδήποτε παράνομη δραστηριότητα που μπορεί να βλάψει τα συμφέροντα του εργοδότη του ή που θα επηρεάσει την ικανότητά του να φέρει σε πέρας, αντικειμενικά, την αποστολή του.

- Το μέλος δεν θα πρέπει να δεχθεί αμοιβή ή δώρο από υπάλληλο ή πελάτη ή επαγγελματικό συνεργάτη του εργοδότη του, δίχως την ενημέρωση της διοίκησης για τη συγκατάθεσή της.

- Το μέλος θα πρέπει να δείξει σύνεση στη χρήση πληροφοριών που απέκτησε κατά την εκτέλεση των καθηκόντων του. Δεν πρέπει να χρησιμοποιήσει εμπιστευτικές πληροφορίες για προσωπικό όφελος ή με τρόπο που μπορεί να βλάψει το συμφέρον του εργοδότη του, εκτός και αν παραστεί ανάγκη να προστατεύσει το κύρος του, επειδή έπραξε άριστα την εργασία του.

- Το μέλος όταν εκφράζει γνώμη, θα πρέπει να ασκεί κάθε λογική φροντίδα να αποκτήσει επαρκή τεκμήρια που θα δικαιολογούν τη γνώμη αυτή. Όταν συντάσσει την έκθεση, θα αποκαλύπτει όλα τα σημαντικά στοιχεία που γνωρίζει, τα οποία αν δεν αποκαλυφθούν, θα μπορούσαν να αποκρύψουν παράνομες ενέργειες και να βλάψουν τα συμφέροντα του φορέα.

- Το μέλος θα πρέπει προσπαθεί συνεχώς να βελτιώνει την ικανότητά του και την αποτελεσματικότητα των υπηρεσιών του, να υποδεικνύει μεγάλη επιμέλεια κατά την αξιολόγηση των συστημάτων λειτουργίας και κατά την έκδοση των πορισμάτων βάσει των οποίων θα ληφθούν σοβαρές αποφάσεις.

- Το μέλος θα πρέπει να μείνει πιστό στο καταστατικό και τους σκοπούς του Ελληνικού Ινστιτούτου Εσωτερικών Ελεγκτών. Κατά την άσκηση του επαγγέλματός του, θα πρέπει να έχει πάντα υπόψη την υποχρέωση να διατηρεί υψηλό επίπεδο ικανότητας, ηθικής και αξιοπρέπειας, που το Ελληνικό Ινστιτούτο Εσωτερικών Ελεγκτών και τα μέλη του, έχουν καθιερώσει.

Περιοδικό “Οικονομικά χρονικά”, Φεβρουάριος 2005, σελίδα 31 – 39